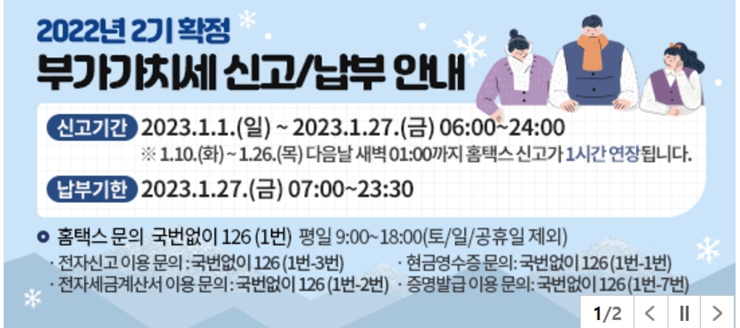

간이과세자부가세신고 기간이 되었습니다. 2022년 하반기 부가세신고 기한과 직접 신고하면서 알게 된 신고방법 등 사업 초보자가 진행한 부가세 신고방법 후기입니다.

간이과세사업자 란?

법인사업체와 달리 개인 사업자는 세금을 책정하는 방식에 따라, 간이과세자와 일반과세자로 구분하게 됩니다.

간이과세자 즉 간이사업자는 주로 영세한 소규모 사업 규모에 주로 소비자를 대상으로 하는 업종의 사업체이며, 연간 매출액이 8천만 원 미만에 해당하는 사업체입니다.

일반과세자 간이과세자 차이

일반과세자와 간이과세자는 과세 비율 및 세재 혜택 그리고 세금계산서 발행에 관련해서 차이가 있습니다.

간이과세자는 기준 금액인 매출액이 4,800만 원 미만인 경우 부가가치세 신고의 의무는 있지만, 일부를 제외한 세금에 대해 면제를 받기 때문에 사업을 처음 시작하거나 규모가 작은 경우 간이과세자로 사업자 등록을 많이 합니다.

간이과세자여도 사업 중 매출액이 높아져 간이과세자에 해당되지 않은 경우, 일반 과세자로 자동 전환이 됩니다.

| 항목 | 간이과세자 | 일반과세자 |

| 세율 | 1.5 ~ 4% | 10% |

| 공제 | 매입총액의 0.5% | 매입대금(세금계산서 발행) 전액 공제 |

| 부가가치세 신고 | 1년에 한번 | 1년에 두번 |

| 세금계산서(매출처 발행) | 연간 매출액 4,800만원 미만 사업체 발행 불가능 |

발행 가능 |

부가세신고기간(일반, 간이)

위에서 말씀드렸듯이 부가세 신고기간은 일반 사업자의 경우 일 년에 두 번 간이과세자의 경우 일 년에 한 번 신고하시면 됩니다.

| 사업체 | 과세기간 | 과세대상기간 | 신고납부기간 | |

|

간이과세자

|

1월 1일 ~ 12월 31일

|

1월 1일 ~ 12월 31일

|

다음년도 1월1일 ~ 1월25일

|

|

|

법인사업자

|

전반기

1월 1일 ~ 6월 30일

|

예정신고

|

1월 1일 ~ 3월 31일

|

4월 1일 ~ 4월 25일

|

|

법인, 개인 일반사업자

|

확정신고

|

1월 1일 ~ 6월 30일

|

7월 1일~7월 25일

|

|

|

법인사업자

|

후반기

7월 1일 ~ 12월 31일

|

예정신고

|

7월 1일~9월 30일

|

10월 1일 ~ 10월 25일

|

|

법인, 개인 일반사업자

|

확정신고

|

7월 1일~12월 31일

|

다음해 1월 1일 ~ 1월 25일

|

|

부가세계산 및 부가세 세율

간이과세자와 일반과세자의 부가세계산 및 부가세율에도 차이가 있습니다. 간이과세자의 업종별 부가가치 세율에 따라 책정되는 세액이 달라지는데요. 간이과세자 업종별 부가가치 세율도 같이 정리해 보았습니다.

| 구분 | 기준금액 | 세액 계산 |

| 일반과세자 | 연간 매출액 8,000만원 이상 | 매출세액(매출액의 10%) - 매입세액 = 납부세액 |

| 간이과세자 | 연간 매출액 8,000만원 미만 | (매출액 * 업종별 부가가치율 * 10%) - 공제새액 = 납부세액 - 공제세액 = 매입액(공급대가) * 0.5% |

간이과세자 업종별 부가가치 세율

간이과세자의 업종별 부가가치 세율이 21년 7월 1일을 기점으로 변경이 되었는데요. 아래의 표에서 간이과세자 업종별 부가가치 세율을 확인해 보실 수 있습니다.

2021년 6월 30일 이전 간이과세자 부가가치세율

| 업종 | 부가세율 |

|

전기·가스·증기 및 수도 사업

|

5%

|

|

소매업, 재생용 재료수집 및 판매업, 음식점업

|

10%

|

|

제조업, 농업·임업 및 어업, 숙박업, 운수 및 통신업

|

20%

|

|

건설업, 부동산임대업 및 그 밖의 서비스업

|

30%

|

2021년 7월 1일 이후 간이과세자 부가가치세율

| 업종 | 부가세율 |

|

소매업, 재생용 재료수집 및 판매업, 음식점업

|

15%

|

|

제조업, 농업·임업 및 어업, 소화물 전문 운송업

|

20%

|

|

숙박업

|

25%

|

|

건설업, 운수 및 창고업(소화물 전문 운송업은 제외), 정보통신업

|

30%

|

|

금융 및 보험 관련 서비스업, 전문·과학 및 기술서비스업(인물사진 및 행사용 영상 촬영업은 제외)

사업시설관리·사업지원 및 임대서비스업, 부동산 관련 서비스업, 부동산임대업 |

40%

|

|

그 밖의 서비스업

|

30%

|

댓글